記事内で紹介する商品が購入された場合、商品の販売者から当サイトに売上の一部が還元されることがあります。

FXについて学んでいると、「レバレッジが効く」という表現を見聞きする機会が多いですよね。

「あぁ、レバレッジね。てこの原理という意味で、実際の資金の何倍かの取引ができるってやつでしょ?」と、なんとなく理解できているパパも多いのではないでしょうか。

……その理解に間違いはありません。

でも、もう少し詳しく知りたいと思いませんか。

例えば、「昔はレバレッジ200倍で取引することもできたんだよ」と言われたら驚きませんか?

100,000円の資金で、20,000,000円分の取引ができたなんて、ちょっと信じられないですよね。

このページでは、「レバレッジとはなにか?」や「レバレッジ最大倍率の規制経緯」を解説します。

取引上の他の要素との関係性を除けば、「レバレッジ」自体は単なる倍率ですから、サクッと理解してしまいましょう。

「レバレッジ」をサクッと理解しよう。そして、「レバレッジ最大倍率の規制経緯」から過当投機のリスクを学べ!

それでは早速、いきましょう。

2-1.レバレッジとはてこの原理である

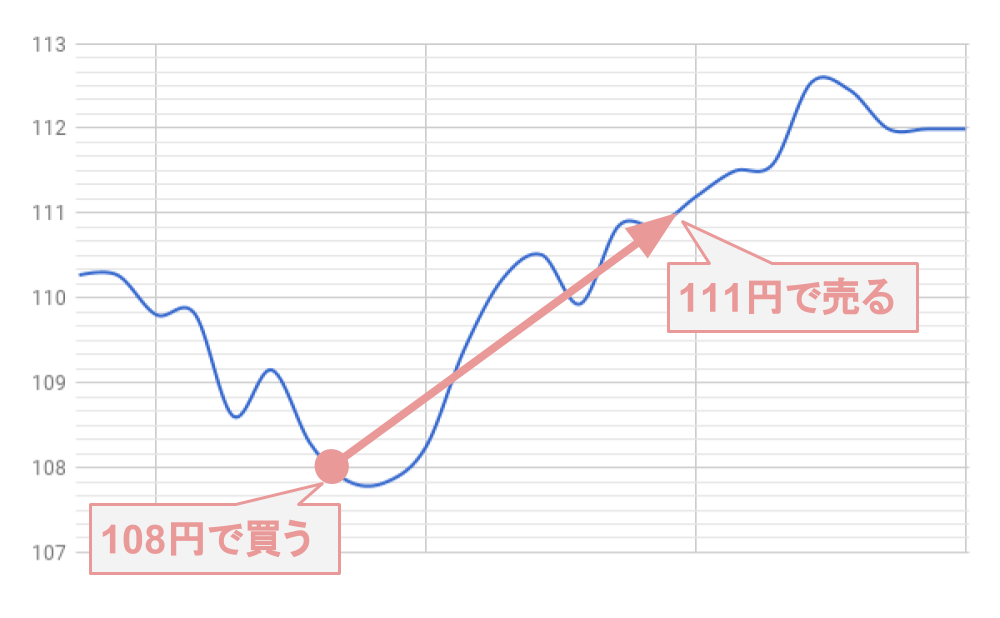

「為替差益」に関する解説の際に、次のような例を挙げました。

- 「米ドル/円=108円」のときに買った1米ドル(資金108円)を、「米ドル/円=111円」のときに売れば、3円の利益が発生。

- 1米ドルではなく、1,000米ドル(資金108,000円)を買っていたら、3,000円の利益が発生。

- 1,000米ドルではなく、4,000米ドル(資金108,000円✕レバレッジ4倍)を買っていたら、12,000円の利益が発生。

このときに「レバレッジ」という言葉が登場しています。

また、「スワップポイント」に関する解説の際には、次のような例を挙げました。

- 資金835,000円で100,000ランド(南アフリカの通貨)を買うと、1年間で約56,362円の金利(利益)が発生。

- レバレッジ4倍で取引すれば、「資金835,000円÷4=208,750円」で100,000ランドを買うことができる(発生する金利は資金835,000円で買ったときと同じ)。

ここでも「レバレッジ」という言葉が登場しています。

……感覚的に理解してもらえたと思いますが、本来であれば432,000円や835,000円という高額の資金を用意しなければならないところ、レバレッジ(上記2つの例では4倍)を効かせることにより、わずか「4分の1(25%)」の資金で投資できたということです。

「レバレッジ」とは「てこの原理」であり、レバレッジを効かせることにより、小さな力(資金)で大きな力(取引)を行うことができるのです。

2.レバレッジの倍率(個人)

FXにおけるレバレッジの最大倍率は25倍です(個人の場合)。

※2017年9月27日現在

100,000円で2,500,000円分の取引までできるということですね。

ただ、8年ほど前までは、25倍ではなく、200倍や400倍の取引も可能でした。

……気になりませんか?

なぜ、最大倍率が400倍から25倍まで引き下げられたのか?

「最大倍率が25倍まで引き下げられた(規制された)経緯」を知ることは、あなたの過当投機(明らかにいきすぎた投機)の抑止力になるため、解説しておきましょう。

昔

厳密には、「レバレッジ倍率200倍や400倍が認められていた」というわけではなく、「レバレッジ倍率に関する規制」がなかったのです。

規制がないから、各FX業者が、例えば海外のFX業者などに倣って、独自にレバレッジ倍率を設定していたに過ぎません。

しかし、世の常かな、必ず次のような投資家が現れます。

「最大倍率(400倍)で、一攫千金を狙ってやる!」

そして、一瞬で全財産を失います。

(このような人を投資家と呼称してよいものかは悩ましいですが)。

……え?一瞬で全財産を失うイメージが湧かないですか。

例えば、為替レートが「米ドル/円=100円」のときに、「資金100万円×レバレッジ400倍」で4,000,000米ドルを買ったとします。

同為替レートが1円上がれば、4,000,000円の利益(為替差益)が発生します。これは一攫千金ですね。

しかし、反対に1円下がれば、4,000,000円の損失(為替差損)が発生します。米ドル/円において、1円の変動などよくあることです。

1,000,000円を資金しかないのに、一瞬で4,000,000円の損失を被る可能性があるということです。

2009年(平成21年)5月29日

金融庁は、前記のような法規制のない(無法な)取引市場に3つの問題があると考えました。

高レバレッジのFX取引については、

- 顧客保護(ロスカットルールが十分に機能せず、顧客が不測の損害を被るおそれ)

- 業者のリスク管理(顧客の損失が証拠金を上回ることにより、業者の財務の健全性に影響が出るおそれ)

- 過当投機

の観点から問題があると考えています。

出典: 金融庁 「金融商品取引業等に関する内閣府令の一部を改正する内閣府令(案)」等の公表について

そのため、「金融商品取引業等に関する内閣府令の一部を改正する内閣府令(案)」などを公表しました。

簡単に言ってしまえば、「レバレッジ最大倍率を25倍に規制するつもりで考えてるよ」という発表ですね。

709の団体及び個人から延べ約910件の意見が寄せられた

一般的に、内閣府令案が公表される際には民間からの意見も募集されます。

当該レバレッジ規制案についても意見が募集されたところ、709の団体及び個人から延べ約910件もの意見が寄せられたとのことです。

そして、それら「意見の概要」と、それに対する「金融庁のコメント」も公表されています。

コメントの概要及びそれに対する金融庁の考え方

「規制を阻止したい投資家」と「規制を導入したい金融庁」の問答は、これからFXを始めるあなたも読んでおくべきでしょう。

2009年(平成21年)8月3日

金融庁は、同案などを交付しました。

これも簡単に言ってしまえば、「まずは経過措置として1年後の2010年8月1日からレバレッジ最大倍率を50倍にし、2年後の2011年8月1日からは本格的にレバレッジ最大倍率を25倍にすることを決めました!」という発表ですね。

2010年(平成22年)8月1日~

レバレッジ最大倍率が50倍になりました。

現行 2011年(平成23年)8月1日~

レバレッジ最大倍率が25倍になりました。

今後

金融庁が、レバレッジ最大倍率を25倍から10倍程度まで引き下げる検討に入りました。

検討に入った理由は、2009年5月の規制と同様で「個人投資家や金融機関が想定を超える損失を抱えるリスクが高まっていると判断した」から。

そして、早ければ2018年にも前記の内閣府令が改正される様子。

なお、「10倍程度」という倍率の根拠は、過去の為替レートから計算されたとのこと。

金融庁は過去の外為相場の値動きを踏まえ、変動率が最も大きいケースでも元本がなくならないような制度設計をめざしている。1985年以降でみると、主要10通貨の平均の変動率は11.4%。元本がなくなるレバレッジは約9倍だ。検討の軸に据える「10倍程度」という案はこうした過去の変動率から計算したものだ。

私はレバレッジ10倍を超える取引をすることはありませんが、FX業界(業者)の反発は強そうですね。レバレッジを下げれば為替市場全体の取引量(取引額)が減り、FX業者の収益減少にも繋がりかねません。

そして、それらの減少が私たち個人投資家にどのような形で影響してくるのか(手数料改定など)、今後の動向から目が離せないところです。

3.レバレッジの倍率(法人)

ここまでに解説した規制は個人を対象にしたものであり、法人(法人口座での取引)は規制の対象外でした。

しかし、本年2017年から、「法人(法人口座での取引)のレバレッジ最大倍率」にも何らかの規制が実施される見通しです。

但し、最大倍率を一律25倍や10倍にするような規制ではなく、過去の相場の変動を踏まえ、通貨ごとの最大倍率を定めるものになる様子です。

いかがでしょうか。

「レバレッジ」はサクッと理解できましたでしょうか。

そして、なにより、「レバレッジ最大倍率の規制経緯」から過当投機(明らかにいきすぎた投機)のリスクを理解していただけましたでしょうか。

以上、今日は「レバレッジ」について学びました。